Kupili ste stan, kuću, garažu ili poslovni prostor. Možda ste prodali ili darovali nekretninu unutar 3 godine od njezinog stjecanja, ili ste otuđili više od 3 nekretnine u razdoblju od 5 godina. Znate li koje se poreze plaća i tko je, kad i koliko dužan platiti poreza?

Oporezivanje prometa nekretnina (kupoprodaja, zamjena, nasljeđivanje, darovanje, unošenje i izuzimanje nekretnina iz trgovačkog društva, stjecanje temeljem zakona, stjecanje na temelju odluka suda ili drugog tijela) u Republici Hrvatskoj uređeno je prvenstveno Zakonom o porezu na promet nekretnina, zatim Zakonom o porezu na dodanu vrijednost i Zakonom o porezu na dohodak.

Koja se porezna opterećenja mogu pojaviti prilikom kupoprodaje nekretnina?

- 1.1. Porez na promet nekretnina

1.2. Porez na dodanu vrijednost – PDV - Porez na dohodak od imovine po osnovi otuđenja nekretnina

- Prirez porezu na dohodak

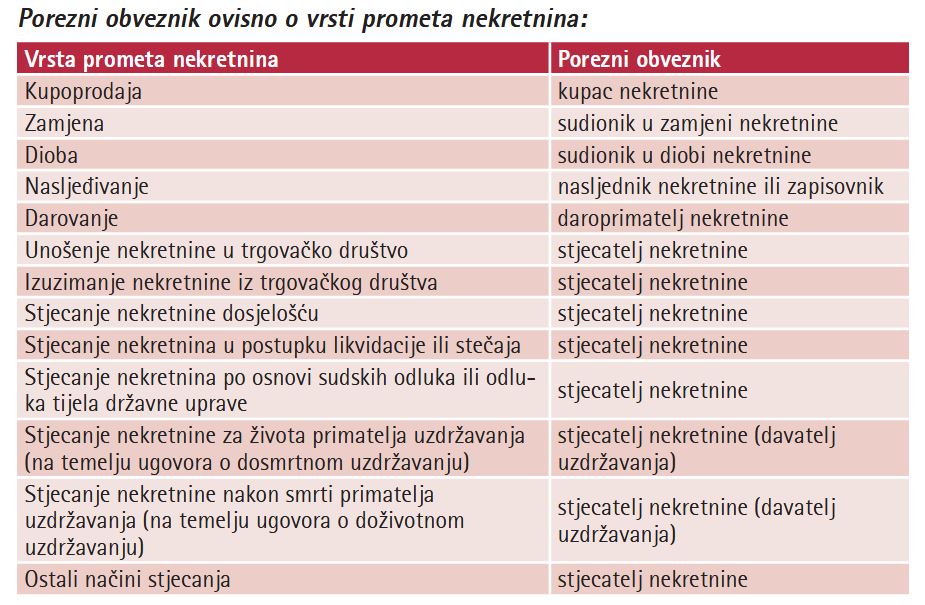

Kako je osnovno pravilo da je kod oporezivanja temeljem prometa nekretnina porezni obveznik stjecatelj nekretnine, lako zaključujemo da je to u smislu sklapanja ugovora o kupoprodaji nekretnine upravo kupac.

Porezna stopa: 3% od utvrđene tržišne vrijednosti nekretnine (u trenutku pisanja ovog članka). Porezna osnovica: tržišna vrijednost nekretnine u trenutku nastanka porezne obveze.

Napomena! Tržišnu vrijednost nekretnine procjenjuje Ministarstvo financija – Porezna uprava i to na temelju podataka o cijeni iste navedenoj u ugovoru o kupoprodaji nekretnine, koje podatke pritom uspoređuje s cijenama koje se postižu ili mogu postići na tržištu za slične nekretnine, uzimajući u obzir lokaciju i slično u vrijeme realizacije kupoprodaje.

Porezna obveza nastaje u trenutku sklapanja ugovora o kupoprodaji nekretnine. Prijava poreza na promet nekretnina dužnost je javnog bilježnika koji po ovjeri potpisa na ugovoru o kupoprodaji, a najkasnije u roku od 30 dana, podnosi prijavu nadležnoj ispostavi Porezne uprave. Porezna uprava donosi rješenje kojim utvrđuje poreznu obvezu. Plaćanje se vrši u roku od 15 dana od dana dostave rješenja Porezne uprave.

Tko je porezni obveznik?

Porezni obveznik je stjecatelj nekretnine, bez obzira na vrstu zemljišta i vrijeme nastanjenosti ili korištenja građevina i njihovih dijelova.

1.2. Porez na dodanu vrijednost (PDV)

PDV na kupoprodaju nekretnine dužni su obračunati i platiti porezni obveznici upisani u registar obveznika PDV-a kad sklapaju ugovor o kupoprodaji:

- građevinskog zemljišta (u smislu Zakona o PDV-u smatra se da je to zemljište za koje je izdan završni akt kojim se odobrava građenje);

- roh-bau građevine;

- nove građevine ili dijela iste i zemljišta na kojem se nalazi prije prvog nastanjenja odnosno korištenja;

- građevine ili dijela građevine i zemljišta na kojem je ista izgrađena ako je od datuma prvog korištenja ili nastanjenja do kupoprodaje prošlo od manje od 2 godine;

- rekonstruiranu građevinu, ako su troškovi rekonstrukcije u prethodne dvije godine prije isporuke veći od 50% prodajne cijene.

Porezna stopa: 25% (u trenutku pisanja ovog članka).

Oslobođenje od plaćanja PDV-a primjenjuje se ukoliko se sklapa ugovor o kupoprodaji:

- građevine ili dijela građevine i zemljišta na kojem je ista izgrađena ako je od datuma prvog korištenja ili nastanjenja do kupoprodaje prošlo više od 2 godine;

- poljoprivrednog zemljišta i svakog drugog zemljišta, osim građevinskog zemljišta.

3. Porez na dohodak od imovine po osnovi otuđenja nekretnina

Porez na dohodak plaća prodavatelj nekretnine, ukoliko se nekretnina prodaje unutar dvije godine otkad ju je isti stekao. Dodatno, porez na dohodak plaća se kad se u razdoblju od 5 godina od dana nabave proda, zamjeni, ili obavi neki drugi oporezivi prijenos vlasništva nad više od 3 nekretnine iste vrste.

Transakcija je oslobođena plaćanja predmetnog poreza ukoliko:

- je nekretnina služila za stanovanje prodavatelju i uzdržavanim članovima njegove uže obitelji (uz određene iznimke);

- je otuđenje obavljeno između bračnih drugova i srodnika u prvoj liniji i drugih članova uže obitelji;

- je otuđenje obavljeno između razvedenih bračnih drugova, ako je otuđenje u neposrednoj svezi s razvodom braka;

- je otuđenje u neposrednoj svezi s nasljeđivanjem nekretnina (također uz određene iznimke);

- je nekretnina otuđena nakon dvije godine od dana nabave.

Porezna stopa: 24% (u trenutku pisanja ovog članka).

Porezna osnovica: razlika između primitka utvrđenog prema tržišnoj vrijednosti nekretnine i nabavne vrijednosti uvećane za rast proizvođačkih cijena industrijskih proizvoda, s mogućnošću odbijanja troškova otuđenja kao izdataka.

Plaćanje: jednokratno, u roku od 15 dana od primitka rješenja Porezne uprave.

-

- Prirez porezu na dohodak

Copyright © 2024. Bagi nekretnine, Sva prava pridržana

Web by: NEON STUDIO Powered by: NEKRETNINE1.PRO

Ova web stranica koristi kolačiće i slične tehnologije kako bi vam pružila najbolje korisničko iskustvo, uključujući personalizaciju oglašavanja i sadržaja. Postavke kolačića možete podesiti u svojem web pregledniku. Klikom na 'Prihvaćam', pristajete na korištenje kolačića.